Yrityksen kannattavuus on välttämätön edellytys sen olemassaololle. Se riippuu monista tekijöistä, joiden huomioon ottaminen on välttämätöntä päätöksenteossa. Mikä on tuotannon määrä? Mitkä ovat hyväksyttävät kustannukset? Millä hinnoilla tuotteet ovat kilpailukykyisiä ja kysyttyjä markkinoilla?

Mikä on murto-osa. Yksinkertainen määritelmä

Kaikkien taloudellisten toimien alkuvaihe on tietoisesti tappiollinen. Raaka-aineiden tai tavaroiden oston, varastojen ylläpidon ja työntekijöille maksettavien palkkioiden on oltava aiheutuneita ennen voiton alkamista.

Et voi luottaa tuloihin ennen kuin myyntimäärä ylittää tietyn kriittisen kynnyksen. Parhaassa tapauksessa aluksi vain osa kustannuksista korvataan, mutta kokonaistulos ei ole kannattava.

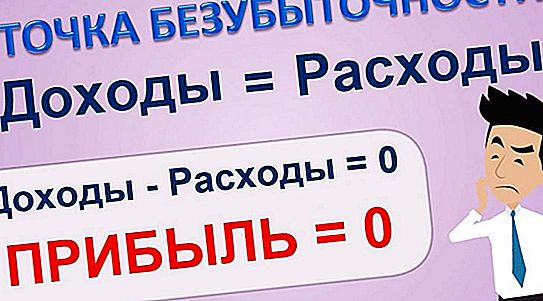

Ei ole mitään syytä puhua voitosta hajoamispisteessä. Se on nolla.

Myynnin määrää, joka tasapainottaa tuotteiden myyntikustannukset tulojen kanssa, kutsutaan murto-osaksi (TB). Vain omavaraisuuden saavuttaminen takaa myöhemmän voiton.

Mikä määrittää ja mikä antaa tuberkuloosin

Myyntimäärät ovat määräävä, mutta ei ainoa tekijä sen olemassaolossa. Kiinteät ja muuttuvat kustannukset (kustannukset) ovat kynnysarvo, jonka saavuttamisen avulla voidaan sanoa, että alkuperäisen vaiheen tappiollinen toiminta on voitettu.

Tulojen suuruudella ja luonteella on myös vaikutusta saavuttamaan uusi tuotantopiste. Kaikkien riippuvuuksien kirjanpito antaa yrittäjälle mahdollisuuden tehdä johtopäätöksiä:

- suunnitellun liiketoiminnan mahdollisesta kannattavuudesta;

- ongelmista valittaessa yhtä tai toista tapaa saada tuberkuloosi;

- myyntimäärien yhdistämisestä hinnoittelupolitiikkaan;

- vaihtoehtojen olemassaolo tavoitteiden toteuttamiseksi.

Voit liittyä hajoavaan pisteeseen myyntitasolla kasvuna, jota seuraa voitto, tai voittoa tavoittelemattoman toiminnan ajanjaksona. Tämän ydin ei muutu. Tärkeintä on määrittää se mahdollisimman lähellä todellisuutta.

Menestyskaava

Ennen laskurin käynnistämistä sinun on ymmärrettävä tarkkaan kiinteiden ja muuttuvien kustannusten ero. Ensin mainitut eivät riipu myytyjen tavaroiden ja palvelujen määrästä, kun taas jälkimmäiset muuttuvat suhteellisesti sen jälkeen.

Esimerkiksi tilojen lämmityksen tai laitteiden korjauskustannukset pysyvät ennallaan myynnin kasvun ja laskun kanssa. Ja palkka, energia tai komponentit siirtävät arvonsa lopputuotteeseen suoraan.

Jos nimeämme myyntitulot VP: ksi, tulojen ja muuttuvien kustannusten erotuksen RVP: ksi ja kiinteiden kustannusten erotuksena lyhenteellä PZ, kannattavuuspisteen määrittämisessä käytettävä kaava on seuraava:

TB = VP * PZ \ RVP.

Miksi niin Tarkastellaan kiinteiden kustannusten suhdetta tulojen ja muuttuvien kustannusten väliseen erotukseen. Itse ero ei ole muuta kuin myyntivoitto. Tästä syystä koko suhde on tietty kerroin, joka muuttaa tulojen määrää siten, että se näyttää hajoamispisteeltä.

Kaikki ei ole selvää?

Kuvittele, että kerroin on yhtä. Silloin tuberkuloosi on rahallisesti yhtä suuri kuin kaikki tulot. Toisin sanoen tällaisten kustannusten ja tulojen kanssa tämä on haluttu kohta. Muuttamalla kustannus- ja tulosuhdetta voimme valita mahdollisuudet tarjoavan ja toiveiden täyttävän myyntimäärän.

Mittauspisteen laskeminen on esitetty taulukossa.

| data | Liiketoimintahankkeet | vain | ||

| C | ||||

| Myynnin määrä | 2500 | 1500 | 1600 | 5600 |

| Muuttuvat kustannukset | 1 900 | 1280 | 1380 | 4560 |

| Kiinteät kustannukset | 800 | 800 | ||

| voitto | 240 | |||

Esimerkissä analysoidaan yritystä, joka käynnisti kolme hanketta, A, B, C. Yhtiö teki yhteensä 240 tuhannen ruplan voittoa. Tämä tarkoittaa, että murto-kohta on jo ohitettu.

Tärkeää! Niiden hankkeiden tietojen, joille laskenta suoritetaan, on koskettava samaa ajanjaksoa.

Koska ruplamääräyksessä tarkoitetaan tuloja, joilla tappiot lakkaavat, on selvää, että mitä pienempi arvo on, sitä parempi liikemies, sitä vähemmän hänen on odotettava, kunnes projekti alkaa maksaa itsensä.

Ei yhtään pistettä. Jotain puuttuu täältä

Vaikuttaa siltä, että yrityksen asema markkinoilla voidaan yksiselitteisesti määrittää murtumispisteellä. Yhtiö seisoo tukevammin jaloillaan, sitä vähemmän tuloja tarvitaan kannattavaan työhön. Joten se on. Mutta vain siinä tapauksessa, että verrataan likimain samanarvoisia projekteja ja analysointikohteita.

Kengänmyymälässä, jossa kenkä itse ja hänen avustajansa työskentelevät, kannattavuusraja voi olla useita tuhansia ruplaa. Ja pienelle ruokakaupalle useita tuhansia ei ole enää rahaa. Mitä voimme sanoa suurista yrityksistä ja yhteisöistä?

Heidän murtautumisensa voi alkaa miljoonista ja miljardeista, mutta tämä ei tarkoita ollenkaan, että heidän tilanne olisi yhtä paljon huonompi kuin kenkäkaupassa. Mikä puuttuu sanamuodosta, mikä on uusi kohta, jotta sitä voidaan verrata yritysmaailman eri edustajia?

Kokolla on merkitystä

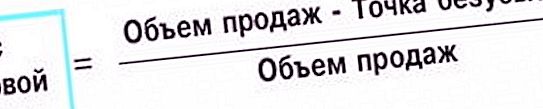

On selvää, että yritys, jolla on kauppaa ympäri maailmaa, on paljon vahvempi jaloillaan kuin pieni yritys. Mutta TB uskoo, että näin ei ole. Et voi luottaa määrään, vaan sen osuuteen kokonaisliikevaihdosta. Sitten käy ilmi, että jättiläiset ovat paljon vahvempia kuin kääpiöt, kuten todellisuudessa on.

Taloudellisen vahvuuden laskemiseen käytetty kaava on hyvin samanlainen kuin TB-kaava. Joskus heitä kutsutaan siskoiksi. Samat toimijat osallistuvat niihin: myyntitulot, muuttuvat ja kiinteät kustannukset murtumispisteestä. Sitä kutsutaan turvakertoimeksi (ZP) ja se näyttää tältä:

GP = (VP - TB) VP.

Tässä puhutaan tulojen osuudesta, joka jää jäljelle sen jälkeen, kun tuotto-osuus on vähennetty saadun rahan kokonaismäärästä. Ei ole sattumaa, että sitä kutsutaan turvallisuustekijäksi. Mitä suurempi rahan osuus ulkomailla on, sitä vahvempi markkina-asema on.

Parempi kuin kaava

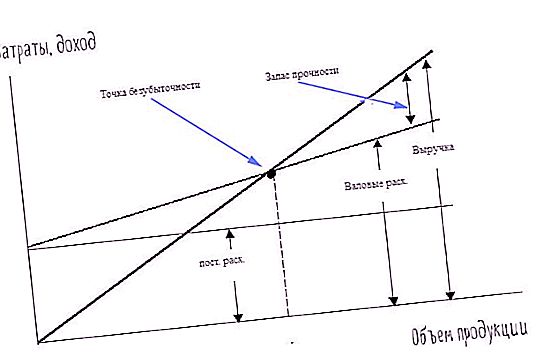

TB: n määrittämiseksi on olemassa menetelmä, jossa kaikki edellä esitetyt esitetään visuaalisessa muodossa. Tämä on kuvaaja. Se perustuu saman kaavan tai funktion arvoihin, jotka ilmaistaan matemaattisesti. Siksi sen rakentamista koskevat tiedot on jo lueteltu yllä:

murto-osan tilavuus;

kiinteät ja muuttuvat kustannukset.

Graafin piirtämiseksi tarvitaan kaksi akselia: abskissa ja ordinaatti. Ensimmäinen sijaitsee vaakatasossa. Laskimme myyntimäärän siitä. Toista, pystysuoraa, käytetään osoittamaan kustannukset.

Alkuperän kautta kulkeva kalteva viiva on tulotaulukko, vaakatasossa - kiinteät kustannukset, toisessa kaltevassa - muuttujat. Tulojen ja kokonaiskustannusten leikkauskohta on murto-osa. Bruttokustannukset, toisin sanoen hajoamispisteen kiinteiden ja muuttuvien kustannusten summa ilmaistaan nostamalla muuttuvien kustannusten riviä kiinteällä määrällä.

Voit selvästi nähdä, kuinka voitto kasvaa suhteessa bruttokustannuksiin sekä turvamarginaaliin. Erilaiset tiedon esittämismuodot täydentävät toisiaan ja antavat paremman käsityksen taloudellisten indikaattorien muodostumisesta.

Tärkeää! Murtumispiste voidaan ilmaista summana, määränä tai prosenttina. Yhden tai toisen menetelmän valinta riippuu olosuhteista ja analytiikan tehtävistä.

Syventävä analyysi

Kaikki niiden perusteella rakennetut kaavat ja kuvaajat antavat melko tyydyttävän tarkkuuden yhdestä tuotteesta. Mutta entä jos useita hankkeita käynnistetään, kuten elämässä usein tapahtuu?

Jos laskutat yhteen tulot ja kulut eri toimialoilta, kokonaiskuva piirretään oikein. Mutta kaikkien projektien kokonaisvaltaisen hyvinvoinnin julkisivun takana voivat piiloutua projektit, jotka joko eivät anna arvioitua voittoa tai muodostavat tappioita. Herää kysymys: miten arvioida jokainen panos yhteiseen tarkoitukseen erikseen?

Toisin sanoen, kysymys siitä, mikä on murto-osa, puhumme laskennasta erikseen jokaiselle tuotanto- tai kauppakomponentille. Jos tulojen komponentit ovat pääosin tunnettuja, kustannuksia, etenkin kiinteitä, on vaikea jakaa. Yleensä he tekevät tämän: kaikki kulut jaetaan projektikohtaisesti suhteessa tuloihin.

Kuten tavallista - ei tarkoita oikein

Mutta tässä analyytikko astuu jälleen samaan rakeeseen: koota yhteen kasaan sen, minkä pitäisi olla erikseen. Tämä ongelma ratkaistaan laajentamalla kiinteitä kustannuksia jokaiselle tuotevalikoimalle. Esimerkiksi yhtä työpajaa käytetään kynien valmistukseen, ja täytekynät tehdään toisessa työpajassa.

Poistot, sähkö-, lämpökulut voidaan tässä tapauksessa laskea erikseen. Jäljelle jäävästä osasta kustannuksia, joita ei voida jakaa, ne etenevät edellä esitetyllä tavalla: ne jaetaan suhteessa tuotteista saataviin tuloihin.

Komponenttien analyysi on tarkempi ja myötävaikuttaa oikeiden johtamispäätösten tekemiseen. Mutta se on monimutkaisempaa. Yhden tai kahden kaavan sijasta on tarpeen soveltaa laskelmien lukumäärää, joka on monta analysoitua tekijää. Sama koskee kuvaajia. Suorien viivojen sijasta näkyy käyrät, jotka yhdistävät yksittäisten segmenttien tiedot.

Soveltamisedellytykset

Jotta kannattavuusrajan laskenta ja sitä seuraava analyysi olisivat tehokkaita ja edistäisivät yrityksen taloudellista kasvua, on olemassa useita olosuhteita:

- säännöllisyys;

- laskelmat koko yritykselle ja yksittäisille hankkeille;

- toiminnan vakaus;

- rahoituksen riittävyys.

Jokainen piste on melko yksinkertainen eikä vaadi yksityiskohtaisia selityksiä. Mikä on uusi kohta? Analyysityyppi, joka suoritetaan valtakirjan esiintymisjakson aikana, esimerkiksi joka kuukausi, vuosineljännes tai vuosi. Puutteet vähentävät huomattavasti tietojen luotettavuutta.

Kun yritys on kuumetta uudelleenjärjestelyjen ja muutosten aikana, mikään analyysi ei voi olla tarkka. Rahoituksen riittävyys on välttämätöntä kaikkien tarpeiden ja maksujen kattamiseksi luotettavasti. Rahan puute johtaa vakaudenloukkauksiin, joiden kielteiset vaikutukset on todettu edellä.