Minkä tahansa projektin toteuttaminen vaatii jonkinlaisia kustannuksia, luonteesta riippumatta - olipa kyse sitten aineellisista, taloudellisista tai henkilöresursseista. Taloudellisten kustannusten yleissuunnitelmaa kutsutaan kustannusarvioksi. Yleisimmin tiedossa olevat rakennusarviot ja budjetti-arviot (arviot budjettilaitosten ylläpidosta). Analysoimalla rakennusarvioita voidaan ymmärtää yksityiskohtaisesti tietyntyyppisten töiden kustannukset, budjetti - kokonaiskustannukset, esimerkiksi lasten pitäminen päiväkodissa. Tietojen oikeellisuuden tae on erikoistuneiden organisaatioiden tai valtuutettujen elinten suorittamien arvioiden oikeellisuuden tarkistaminen.

Rakennusarvioiden tarkistaminen

Rakennusestimaattien tai, kuten sitä kutsutaan myös, arvioiden tarkistaminen on pakollista. Vain erikoistuneet organisaatiot, joille on lisenssi, saavat ottaa sen käyttöön. Arvioiden tarkistamisen tarkoituksena on tunnistaa mahdolliset petokset, jotka suunnitteluorganisaatio on syyllistynyt suunnitteluvaiheessa. Tämä on yksi merkittävimmistä hetkistä urakoitsijan ja asiakkaan välisissä suhteissa. Jokainen sijoittaja on kiinnostunut valmistumisesta ja materiaalikustannuksista, jotka tehdään vallitsevien markkinahintojen mukaisesti.

Arviointien tarkistaminen rakentamisessa suoritetaan:

- Mahdollinen rakennusmateriaalien ylihinnoittelu.

- Työn määrän laskemisessa esiintyy virheitä.

- Eri korjauskertoimien soveltamisen oikeellisuus ja pätevyys.

Tärkeimmät rakennusarvioiden todentamisessa havaitut rikkomukset

Arvioiden luotettavuuden tarkistamisen yleinen käytäntö rakennusteollisuudessa osoittaa, että suurin osa tehdyistä rikkomuksista on luonteeltaan seuraavia:

- arvioitu työn määrä on arvioitu väärin verrattuna hankkeen mukana toimitettuihin rakennuspiirroksiin;

- sallitut laskennalliset virheet matemaattisten laskelmien aikana;

- hintojen ja korjauskertoimien väärä käyttö ja hinnanindeksien nousu johtuu siitä, että arvioija ei tiedä itse rakennusprosessin tekniikkaa.

Arvioiden oikea-aikainen todentaminen antaa sinun tunnistaa ja poistaa nämä rikkomukset ennen tuotantosyklin alkua.

Arviointimenettely

Hyvin arviointiprosessi rakentamisessa näyttää yleensä seuraavalta: asiakas, joka on kiinnostunut käytettävissään olevien taloudellisten resurssien järkevästä ja tehokkaasta käytöstä, etsii itsenäistä (tämä on erittäin tärkeä tekijä!) Organisaatiota, jolla on asianmukainen lisenssi. Sopii hänen kanssaan tutkimustyötä koskevasta sopimuksesta ja toimittaa suunnittelijoilta saadun asiakirjapaketin kokonaisuudessaan, pakollisina liitteinä kaikki saatavilla olevat piirustukset ja tekniset piirustukset.

Erityisiä ohjelmistoja käyttävä asiantuntijaorganisaatio jakaa arviot materiaalikustannuksiin, koneen käyttöön, työvoimakustannuksiin, arvioituihin voittoihin ja yleiskustannuksiin. Katsastaja-insinööri analysoi sitten käytettävissään olevat paikalliset rakennusarviot ja arvioi mahdolliset säästöt.

Tutkimusprosessissa ei voida yksilöidä tarpeetonta työtä, vaan voidaan myös löytää tarpeettoman työn puutteellisia hetkiä tai tehdä ehdotuksia yhden tyyppisen työn korvaamiseksi toisella, tehokkaammalla. Joten arvioiden luotettavuuden tarkastaminen ei aina anna konkreettista vähennystä arvioiduissa kustannuksissa, mutta johtaa aina varojen järkevimmän käytön mahdollisuuteen.

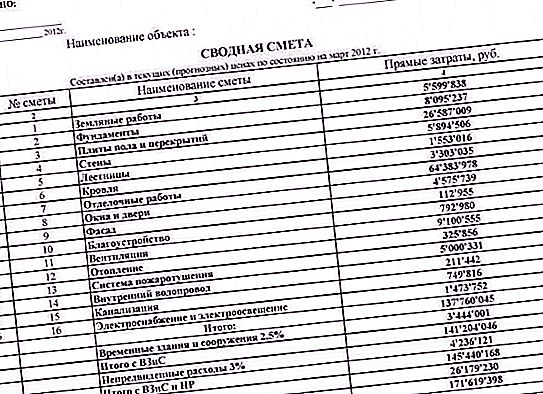

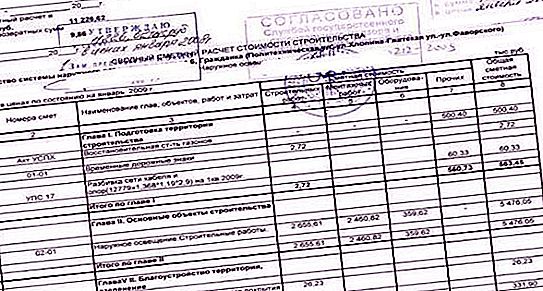

Rakennusalan otosarvioita löytyy monilta erikoistuneilta sivustoilta.

Budjettiarvioiden tarkistaminen

Budjettilaitosten ennakkoarvioiden tarkastaa pääsääntöisesti eri elimet, jotka harjoittavat joko osastojen tai varainhoidon valvontaa. Budjettiarviot koostuvat voimassa olevan lain mukaan yksinomaan valtion omistamista laitoksista. Budjetti- ja itsenäiset laitokset, jotka eivät saa budjettivaroja (kaikki rahoitusvirrat tulevat perustajalta ns. Maksuna (tuena) valtion tai kuntien tehtävistä), ne eivät tee budjettiarvioita. Heidän pääasiallinen talousasiakirja on taloudellista ja taloudellista toimintaa koskeva suunnitelma.

Tämän mukaisesti varainhoidon valvonnan kohteita budjetti-arvioiden kannalta ovat ensinnäkin perustaja (osastojen valvonta) ja erilaiset valvonta- ja valvontaelimet (valtiovarainministeriö, rahoituselimet, valvontakamarit, tilintarkastus ja niin edelleen).

Tärkeimmät todentamisalueet

Budjettiarvioiden tarkastus suoritetaan:

- palkkarahaston indikaattorien laskennan luotettavuus;

- tarkastettavan laitoksen operatiivisen johdon alaisten kiinteistöjen ylläpitoon sovellettavien hintojen laskennan ja soveltamisen tarkkuus;

- valtion (kuntien) hankintojen suunnittelun luotettavuus ja pätevyys;

- menojen suunnittelun yhdenmukaisuus niiden toteuttamisen tavoitteiden ja ehtojen kanssa

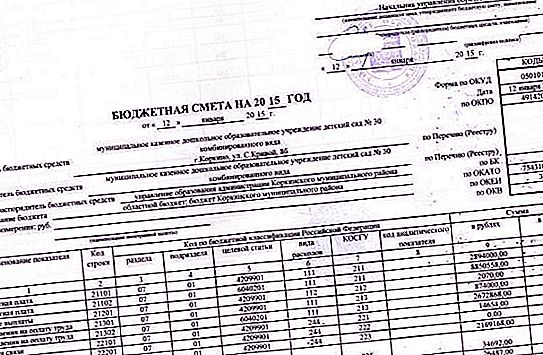

Valtionlaitosten otosarvio löytyy Venäjän federaation valtiovarainministeriön virallisilta verkkosivuilta.