Kun tehdään analyysi yrityksestä, jonka osakkeilla käydään kauppaa markkinoilla, on erittäin tärkeää pystyä nopeasti arvioimaan paperin nykyisen markkinahinnan suhde verrattuna suhteessa tämän yrityksen menestykseen. Toisin sanoen onko osake yliarvostettu, kohtuullinen vai aliarvioitu. Perusteellisen analyysin puitteissa on olemassa joukko taloudellisia suhteita, jotka sallivat tällaisen arvioinnin.

Omavaraisuusasteet

Nämä tiedot, mukaan lukien P / E-suhde, näyttävät ja muuntavat yritystä koskevat avaintiedot ilmaisemalla sen osaketta kohti. Nämä suhdeluvut antavat mahdollisuuden ymmärtää, kuinka suuri osa kokonaistuloista, voittovaroista, pääomasta ja osingoista lasketaan yhden yhtiön osaketta kohti. Tämä artikkeli keskittyy yhteen näistä työkaluista - P / E-suhteesta.

Mitä tämä tarkoittaa?

Lyhenne P / E, jota käytetään myös venäjänkielisissä lähteissä, tarkoittaa kirjaimellisesti "hinta tulokseen", eli käännetään kirjaimellisesti "hinta voittoon". Usein käytetään tämän sanan tutumpaa nimitystä venäjäksi - ”voiton moninkertaisuus”. Termiä P / E-suhdetta käytetään joskus osoittamaan sama merkitys, ja sitä käytetään myös asiaankuuluvassa kirjallisuudessa.

Kuinka laskea?

P / E-kertoimen laskentakaava on seuraava:

Markkinaosuuskurssi / osakekohtainen tulos.

Tässä yhteydessä on tärkeää huomata, että voitto ei tarkoita koko tulojen määrää, vaan nettotulos kaikkien verojen ja etuoikeutettujen osakkeiden osinkojen jälkeen, maksettu yhden yhtiön osaketta kohti.

Toisin sanoen ennen tämän suhteen laskemista vaaditaan välilaskelma osakekohtaista tulosta kohti. Tätä suhdetta kuvaa tavanomaisesti lyhenne EPS, joka tarkoittaa "osakekohtainen tulos", kirjaimellisesti "osakekohtainen tulos". Sen laskemiskaava on hyvin yksinkertainen:

Osakekohtainen tulos = (nettotulot kaikkien verojen jälkeen - osingot etuoikeutetuille osakkeille) / ulkona olevien osakkeiden lukumäärä.

Nämä indikaattorit lasketaan tyypillisesti yhden kalenterivuoden ajalta saatujen tietojen perusteella, ja analysointia varten ne otetaan huomioon dynamiikassa tietyn ajanjakson ajan. Alkutiedot tällaisia laskelmia varten voidaan saada yhtiön julkisesti julkaistavista vakioraportointimateriaaleista.

Esimerkiksi, kun yhtiön koko vuoden nettotulos on 5 miljardia ruplaa ja koska osinkoja ei makseta etuoikeutetuille osakkeille, 860 000 liikkeellä olevaa osaketta markkinoilla ja osakkeiden nykyinen markkinahinta 120 000 ruplaa, P / E-suhde voidaan laskea.

Ensin saamme EPS: 5.000.000.000/860.000 = 5.813.95 ruplaa.

Sitten kerroin P / E = 120.000 / 5.813.95 = 20.6.

Mitä se tarkoittaa?

P / E-kerroin osoittaa, kuinka osakemarkkinat arvioivat yhtiön osakkeita tällä hetkellä. Ytimessä tämä kerroin ilmaisee yksinkertaisen tosiasian - kuinka monta kertaa osakkeen nykyinen markkinahinta on enemmän kuin yhden osakkeen tuottama nettovoitto. Tai yksinkertaisesti - kuinka monta vuosittaista voittoa osakekurssi sisältää. Voidaan antaa seuraava tulkinta: kuinka monen vuoden aikana sijoitus tähän toimintaan kannattaa, jos yrityksen asiat menevät samalla tavalla kuin raportointivuonna.

Kuinka voin hakea?

Laskemalla tämä kerroin sijoittaja pystyy arvioimaan osakekurssin oikeudenmukaisuuden verrattuna yhtiön osakekohtaiseen voittoon. Jos suhteella on suuri merkitys, on tietyllä varmuudella mahdollista päätellä, että tämän yhtiön osakkeet ovat aliarvioitu, ja tutkittuaan sen tilinpäätöstä edelleen, päättää osakkeiden hankkimisesta ennakoiden niiden arvon nousua. Liian alhaiset indikaattorit voivat tarkoittaa riittämätöntä arviointia, ns. Kuplan syntymistä näihin osakkeisiin ja merkitsevät tarvetta myydä nämä osakkeet ennen kuin markkinoilla ilmenee negatiivisia hetkiä.

Edellä esitetyt päätelmät ovat ominaisia ns. Tehokkaalle osakemarkkinoille. Usein kokemattomat sijoittajat toimivat kuitenkin aivan päinvastoin, ts. Keskittymällä korkealle kannattavuudelle he hankkivat pääasiassa osakkeita yrityksistä, joilla on alhaiset tuottoprosentit.

On huomattava, että eri toimialojen yrityksillä ja P / E-tasoilla on huomattavasti erilaisia eroja. Hitaasti kehittyvillä aloilla, kuten farmakologia tai laivanrakennus, nämä indikaattorit ovat merkittävästi, usein useita kertoja korkeammat kuin dynaamisilla aloilla, kuten Internet-teollisuus, viestintä ja monet muut. Myös teollisuuden pääoma-intensiteetillä on suuri merkitys. Siksi on usein turhaa verrata tätä indikaattoria eri yrityksiin. Analyysin tarkkuuden lisäämiseksi P / E-kerroin lasketaan paitsi yksittäisten yritysten kannoille myös koko kansantalouden sektoreille, mikä antaa ylimääräisen mahdollisuuden määritellä eräänlainen ”johtava henkilö” jokaisessa teollisuudessa asianmukaisen analyysipohjan avulla. ”Usean voiton” indikaattori lasketaan samalla tavoin osakeindekseille, jotka ovat tietyn maan osakemarkkinoiden keskimääräinen tila.

Matemaattinen tulkinta

Laskentakaava on jaon osamäärä, jossa osakekurssi on osoittajassa ja osakkeen kannattavuus nimittäjässä. Siten, jos lukija on vakaa, ts. Osakekannan hinta ei nouse, ja kannattavuutta heijastava nimittäjä kasvaa jatkuvasti, kerroin laskee. Tällaisen tapahtumien kehityksen myötä on selvää, että markkinat aliarvioivat tämän osakekannan. Päinvastoin on myös totta. Siksi analyysia suoritettaessa on erittäin tärkeää tutkia P / E-kertoimen käyttäytymistä dynamiikassa, jonka avulla voimme arvioida ja ekstrapoloida tietyn osakekannan tulevaisuuden hinta.

Kotitalouksien tulkinta

Itse asiassa tämä kerroin ymmärrettävyyden vuoksi voidaan mielivaltaisesti kuvata vuokra-asunnon nykyisen markkinahinnan ja sen vuotuisen vuokran suhteena. Jos asunto maksaa 15 miljoonaa ruplaa ja vuosivuokra on 720 tuhatta ruplaa, kerroin on 20, 8 (15 000/720). Mikä tarkoittaa, että asunnon hinta maksaa kokonaan kassavirran vuokraamalla sen 20, 8 vuodeksi.

Kertoimen haitat

Jo mainittujen toimialaerojen lisäksi varastossa P / E-suhteella on joukko haittoja. Ensinnäkin on pidettävä mielessä, että yhdelle sen laskemiseen käytetyistä pääindikaattoreista, nimittäin voitto, voidaan kuitenkin suorittaa joitain täysin laillisia manipulointeja. Tämä voidaan tehdä johtuen siitä, että voitto on ero tulojen välillä, joiden suuruutta on vaikea vääristää, ja kustannusten, joiden kirjaaminen ja huomiointi kirjanpidossa ovat melko erilaisia, välinen ero. Voittojen aliarviointi verojen optimoimiseksi on melko yleinen tapa kaikilla aloilla ja maissa. Negatiivinen P / E-kerroin tapahtuu, kun tilikauden aikana syntyy nettotappiota nettotuloksen sijaan. Uusille lupaaville yrityksille tämä on kuitenkin melko yleinen tapaus. Tässä tapauksessa tämän instrumentin analysointi on yksinkertaisesti mahdotonta, koska se voi johtaa sijoittajaa harhaan. Indikaattori on tehoton myös tapauksissa, joissa yritys puretaan varhaisessa vaiheessa, johon liittyy omaisuuden myyntiä ja yrityksen kaikkien velkojen sulkemista. P / E-suhteen tärkein haitta on kuitenkin se, että se heijastaa menneisyyttä ja kaikki sijoittajat ovat ensisijaisesti kiinnostuneita tulevaisuudesta. Tämä haitta liittyy kuitenkin kaikkiin indikaattoreihin poikkeuksetta.

Muokattu suhde

"Usean voiton" suhteita on useita tyyppejä, joten sinun on oltava varovainen analysoidessaan niitä eri yrityksille. Erot ovat pääasiassa erilaisten kannattavuusindikaattoreiden käytössä. Laskentaa varten yleisimmin käytetty voitto on yritys, joka on saatu viimeiseltä tilikaudelta. Usein ennustettua voittoa voidaan kuitenkin käyttää sen sijaan, jolloin kerrointa kutsutaan ”perspektiivin P / E-suhteeksi” tai ennustekertoimeksi. Voidaan myös käyttää ns. Liukuvaa kerrointa, jossa otetaan huomioon yritystiedot neljännesvuosittain. Kaikkein ”edistynein” modifioitujen P / E-suhteiden joukossa on CAPE (suhdannekorjattu P / E-suhde) tai venäjän kielellä: ”suhdannekorjattu voittokerroin”. Tämä kerroin lasketaan kymmenen vuoden liukuvan keskiarvon perusteella, joka on diskontattu tämän ajanjakson inflaatioasteella. Sen sovelluksen avulla voit tasoittaa yrityksen voiton tai sen osakkeiden hinnan satunnaisia hyppyjä markkinoilla. Laskenta on aika vievää, mutta julkisella alueella on asianmukaisia laskimia.

Globaalit osakemarkkinat

Koska melkein jokaisella maalla on omat osakemarkkinansa, on melko turhaa yrittää kattaa laajat, toisin sanoen lainata kunkin kymmenien miljoonien yhtiöiden osakkeiden P / E -suhteen arvot. On paljon mielenkiintoisempaa arvioida P / E-dynamiikkaa pörssi-indekseille, joiden avulla voit tehdä tiettyjä ennusteita markkinoiden jatkoliikkeiden mahdollisista suunnista.

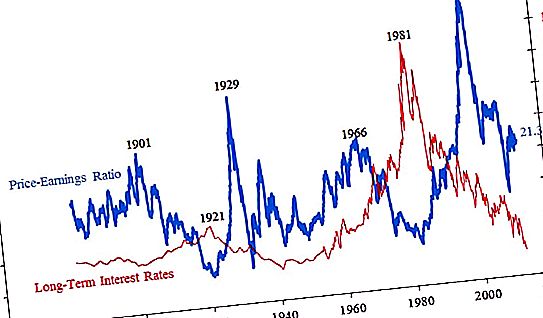

Alla on kuvaaja S & P500: n P / E-kertoimesta, joka on jälkikäteen kokonaisvaltainen arvio 500 suurimmasta yrityksestä.

”Usean voiton” indikaattorin erittäin korkeat arvot johtavat melkein aina toiseen finanssikriisiin. Tällä hetkellä "keskilämpötila sairaalassa" on alueella 20 - 21, mikä on melko korkea, mutta ei kriittinen. Kaavio osoittaa myös, kuinka paljon osakekurssit voivat laskea markkinoilla puhjenneen "kuplan" jälkeen. Jos nyt ja matkan aivan alussa, ts. 1800-luvun lopussa, indikaattori oli alueella 20, niin suuren laman aikana se nousi 4, ts. Osakkeiden hinta oli keskimäärin yhtä suuri kuin vain neljä yritysten vuosittaista voittoa. Osakekuplien huipulla osakehinnat nousivat keskimäärin jopa 45 vuodessa osakekohtaiseen tulokseen. On huomattava, että ajan myötä markkinat alkoivat myöhemmin reagoida riittämättömiin osakekurssien nousuihin. Edellisen vuosisadan alussa taantuma alkoi P / E-kertoimella 26, myöhemmin 34 ja viimeksi vain 45.

Venäläiset yritykset

Venäjän osakkeiden tuotto / suhde -suhteet ovat seuraavassa taulukossa:

| Yrityksen nimi | Pääoma miljardia ruplaa |

Kertoimen arvo P / e |

| Rosneft | 4871 | 21, 9 |

| LUKOIL | 4236 | 10, 6 |

| Gazprom | 3639 | 5, 1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| nikkeli | 1815 | 14, 2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42, 9 |

| AFC-järjestelmä | 78 | 19.0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12.2 |

| M-video | 73 | 10, 5 |

Kuten yllä olevista tiedoista voidaan nähdä, voidaan päätellä, että huomattava määrä venäläisiä yrityksiä aliarvioidaan. P / E-kertoimet eroavat huomattavasti riippuen toimialasta, jolla yritys toimii, ja ovat jonkin verran aliarvioitu suhteessa nykyiseen P / E-arvojen globaaliin tasoon alueella 20.

Tärkeimmät venäläiset yritykset

Nykyään Venäjän suurimmalla pääomituksella on kaksi yritystä. Tämä on Gazprom-osakeyhtiö ja maamme ykkönen pankki - Sberbank. Moskovan pörsseissä näiden kahden yhtiön osakkeiden vaihto on yli puolet kaupankäyntitilojen kokonaisliikevaihdosta. Sberbankin P / E-suhde kokonaispääomaan on viimeisimmän 4, 2 biljoonan ruplan vuosittaisten tietojen mukaan 5, 8. Suhteellisesti ottaen sijoitukset tämän pankin osakkeisiin kannattavat 5, 8 vuodessa. Vuoden 2018 lopussa vakavan hintojen laskun jälkeen tämän omaisuuserän kerroin on noin 8, mikä on edelleen melko alhainen indikaattori. Muilla pankeilla, jotka eroavat useita kertoja Sberbankista, on korkeammat arvot. Esimerkiksi Vneshtorgbank - 8, 2 ja Rosbank - 9, 2. Gazpromin P / E-suhde, viime aikoihin asti entinen ykkönen Venäjän osakemarkkinoilla, on tällä hetkellä 5, 1. Tämä on myös melko matala indikaattori, etenkin verrattuna muihin alan yrityksiin. Rosneftin ja NOVATEKin kerroinarvot ovat yli 20 ja LUKOIL yli 10.