Tehokkaat sijoitusprosessit ovat ratkaisevassa asemassa talouden kehityksessä, mikä lisää sen kilpailukykyä. Heille dynaamisen ja vaihtoehtoisen luonteen myöntämisongelma on erittäin tärkeä nyky-Venäjälle. Niiden avulla saavutetaan laadullisesti uusi tuotantotavan taso, määrien lisääminen ja innovatiivisen tekniikan kehittäminen.

Onko sijoitusaihe ajankohtainen Venäjälle? Ehkä vastaus tähän kysymykseen on Rosstatin tiedot vuodelta 2013, jotka osoittavat, että ulkomaisten investointien vuotuinen virta maan talouteen kasvoi 40% edellisvuoteen verrattuna. Yleisesti ottaen Venäjän taloudessa kertynyt ulkomainen pääoma oli viime vuoden lopussa 384, 1 miljardia dollaria. Suurin osa investoinneista (38%) on tehdasteollisuudessa. Niiden määrästä 18% sijoitetaan kauppaan ja korjaukseen, melkein saman verran (17%) kaivosteollisuuteen.

Tilastojen mukaan vuodesta 2012 alkaen talouden tarkkailijat totesivat, että Venäjä on sijoitusten houkuttelevuutensa perusteella kuudentena maailmassa ja on samalla indikaattorissa johtava IVY-maiden joukossa. Samana vuonna 2012 suorat ulkomaiset sijoitukset Venäjän markkinoille kattoivat 128 suurta kiinteistöä. Prosessin dynamiikka on ilmeinen. Liittovaltion tilastopalvelun mukaan vain vuonna 2013 Venäjän talouteen suuntautuvien suorien ulkomaisten sijoitusten määrä kasvoi 10, 1% ja oli 170, 18 miljardia dollaria.

Ei ole epäilystäkään siitä, että kaikki nämä sijoitukset tehdään tarkoituksenmukaisesti. Sijoittaja arvioi ensin ennen varojen sijoittamista projektin houkuttelevuuden kaupallisesti, taloudellisesti, teknisesti ja sosiaalisesti.

Sijoitusten houkuttelevuus

Yllä olevilla tilastoilla on ”tekninen” puoli. Tämä prosessi ymmärretään syvästi tunnetun periaatteen mukaisesti, jonka mukaan se tulisi ensin mitata seitsemän kertaa. Sijoitusten houkuttelevuus taloudellisena kategoriana on sijoittajan määrittämässä hyödyssä välittömästi ennen pääoman sijoittamista tiettyyn yritykseen tai projektiin. Sijoitettaessa kiinnitetään huomiota startup-yrityksen vakavaraisuuteen ja taloudelliseen vakauteen kaikissa häneen sijoitetun rahan kehitysvaiheissa. Siksi itse sijoituksen rakenne samoin kuin sen virrat tulisi puolestaan optimoida.

Tämä on saavutettavissa, jos tällaista rahastosijoitusta tekevä yritys hallinnoi järjestelmällisesti startup-sijoitusten strategista hallintaa. Jälkimmäinen on:

- selkeä analyysi kehittämisen lupaavista tavoitteista;

- asianmukaisen sijoituspolitiikan muodostaminen

- sen toteuttaminen noudattaen tarvittavaa valvontaa jatkuvilla kustannuskorjauksilla suhteessa markkinaolosuhteisiin.

Käynnistyksen aikaisempaa sijoitustoiminnan määrää tutkitaan, etusijalla on mahdollisuus vähentää nykyisiä kustannuksia, nostaa tuotannon teknologista tasoa.

Strategiaa muodostettaessa on otettava huomioon sen toteuttamisen oikeudelliset ehdot, arvioitava talouden segmentin korruption taso ja toteutettava markkinanäkymä.

Menetelmät sijoitusten houkuttelevuuden arvioimiseksi

Ne on jaettu staattisiin ja dynaamisiin. Staattisia menetelmiä käytettäessä huomattava yksinkertaistaminen on sallittua - pääoman kustannukset ovat ajan tasalla. Staattisten sijoitusten tehokkuus määräytyy takaisinmaksuajan ja tehokkuussuhteen perusteella. Tällaisilla akateemisilla indikaattoreilla on kuitenkin vain vähän käytännön hyötyä.

Reaalitaloudessa investointeja arvioidaan useammin dynaamisilla indikaattoreilla. Tämän artikkelin aihe on yksi heistä - nettoarvo (NPV, tunnetaan myös nimellä NPV). On huomattava, että sen lisäksi käytetään sellaisia dynaamisia parametreja kuin:

- sisäinen tuottoaste (IRR);

- sijoitetun pääoman tuotto (PI);

- diskontattu takaisinmaksuaika (DPP).

Mutta huolimatta yllä mainituista indikaattoreista käytännössä keskeinen asema säilyy nykyisellä nettoarvolla. Ehkä syy on siihen, että tämän parametrin avulla voit korreloida syyn ja seurauksen - pääomasijoitukset niiden tuottamien kassavarojen määrään. Sen sisältöön sisältyvä palaute on johtanut siihen, että NPV: tä pidetään vakiona sijoituskriteerinä. Mitä tämä indikaattori vielä aliarvioi? Tarkastelemme näitä asioita myös artikkelissa.

Peruskaava NPV: n määrittämiseksi

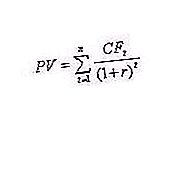

Nettoarvoon viitataan kassavirran diskonttausmenetelmiin tai DCF-menetelmiin. Sen taloudellinen merkitys perustuu IC: n sijoituskustannusten ja oikaistujen tulevien kassavirtojen vertailuun. Periaatteessa NPV lasketaan seuraavasti (katso kaava 1): NPV = PV - Io, missä:

- PV - nykyinen kassavirran arvo;

- Io on alkuinvestointi.

Yllä oleva NPV-kaava yksinkertaistaa käteisvarojen tuottoa.

Alennus ja kertaluonteinen sijoituskaava

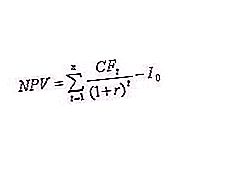

Edellä olevan kaavan (1) on tietenkin oltava monimutkainen ainakin alennusmekanismin osoittamiseksi siinä. Koska varojen sisäänvirta jakautuu ajan myötä, se diskontataan erityisellä kertoimella r, joka riippuu sijoituksen kustannuksista. Diskonttaamalla parametri saavutetaan eri tapahtumien rahavirtojen vertailu (katso kaava 2), missä:

-

r on alennus;

- CF t - sijoitusmaksut t vuoden aikana;

- n on hankkeen vaiheiden lukumäärä.

NPV-kaavassa tulisi ottaa huomioon kassavirrat, joita on oikaistu sijoittajan analyytikoiden määrittämällä diskontolla (kertoimella r), jotta sekä kassavirta että -virta otetaan huomioon sijoitusprojektissa reaaliajassa.

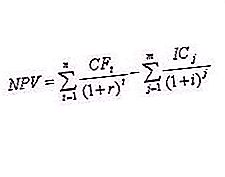

Edellä kuvatun menetelmän mukaan sijoitussuoritusparametrien suhde voidaan esittää matemaattisesti. Mikä malli ilmaisee kaavan, joka määrittelee NPV: n olemuksen? Tämä indikaattori kuvastaa rahavirtaa, jonka sijoittaja on saanut investointihankkeen toteuttamisen jälkeen ja siinä säädetystä kustannusten palautumisesta (ks. Kaava 3), missä:

- CF t - sijoitusmaksut t vuoden aikana;

- Io - alkuinvestointi;

- r on alennus .

Netto nykyarvo (yllä oleva NPV-kaava) lasketaan tietyllä ajanjaksolla toteutuneiden riskien ja alkuperäisen sijoituksen välisten kassavarojen erotuksella. Siksi sen taloudellinen sisältö (tarkoittaa kaavan nykyistä versiota) on voitto, jonka sijoittaja saa tehokkaalla kertaluonteisella alkuinvestoinnilla, toisin sanoen projektin lisäarvoa.

Tässä tapauksessa puhumme NPV-kriteeristä. Kaava (3) on jo pääomasijoittajan todellisempi työkalu, kun harkitaan mahdollisuutta tehdä sijoitus myöhempien etujen kannalta. Se toimii nykyisellä hetkellä toteutuneiden kassavirtojen kanssa ja osoittaa sijoittajan voittoa. Tuloksen analysointi todella vaikuttaa päätöksentekoon: tehdä investointeja tai hylätä ne.

Mitä negatiiviset NPV-arvot kertovat sijoittajalle? Että tämä projekti on kannattamaton ja siihen tehdyt investoinnit ovat kannattamattomia. Hänellä on päinvastainen tilanne positiivisella NPV: llä. Tässä tapauksessa hankkeen sijoituskohteen houkuttelevuus on korkea, ja vastaavasti tällainen sijoitusliiketoiminta on kannattavaa. Tilanne on kuitenkin mahdollista, kun nykyinen nettoarvo on nolla. On uteliasta, että tällaisissa olosuhteissa sijoituksia tehdään. Mitä NPV todistaa sijoittajalle? Että tämä sijoitus kasvattaa yrityksen markkinaosuutta. Se ei tuota voittoa, mutta vahvistaa liiketoiminnan tilaa.

Netto nykyarvo monivaiheisella sijoitusstrategialla

Sijoitusstrategiat muuttavat ympäröivää maailmaa. Aiheesta tunnettu, kuuluisa amerikkalainen kirjailija ja liikemies Robert Kiyosaki sanoi, että riskialtista ei ole itse sijoitus, vaan johdon puute. Samanaikaisesti jatkuvasti kehittyvä materiaalinen ja tekninen perusta pakottaa sijoittajia olemaan kertaluonteisia, vaan määräaikaisia sijoituksia. Sijoitusprojektin nettoarvo määritetään tässä tapauksessa seuraavalla kaavalla (3): missä m on vuosien lukumäärä, jonka aikana sijoitustoiminta suoritetaan, I on inflaatiokerroin.

Kaavan käytännöllinen käyttö

On selvää, että kaavan (4) mukaisten laskelmien tekeminen ilman aputyökaluja on melko työlästä. Siksi sijoitusten tuoton indikaattoreiden laskemiseen käytetään asiantuntijoiden luomia taulukkoprosesseja (esimerkiksi toteutettu Excelissä), joka on melko yleinen. Tyypillisesti sijoitusprojektin NPV-arvon arvioimiseksi on otettava huomioon useita sijoitusvirtoja. Samanaikaisesti sijoittaja analysoi useita strategioita kerralla selvittääkseen lopulta kolme asiaa:

- kuinka paljon investointeja tarvitaan ja kuinka monta vaihetta;

- mistä löytää lisärahoituslähteitä, tarvittaessa lainaamista;

- Ylittääkö ennustetut tulot investointeihin liittyvät kustannukset?

Yleisin tapa - laskea sijoitusprojektin todellinen kannattavuus käytännössä - on määrittää sille parametrit NPV 0 (NPV = 0). Taulukoiden avulla sijoittajat voivat helposti esitellä erilaisia strategioita ja sen seurauksena valita optimaalisen vaihtoehdon sijoitusprosessille sijoituksen seurauksena ilman lisäaikaa kysymättä asiantuntijoiden apua.

NPV: n määrittäminen Excelin avulla

Kuinka sijoittajat tekevät käytännössä ennakoivia NPV-laskelmia Excelissä? Seuraavassa esitetään esimerkki tällaisesta laskelmasta. Sijoitusprosessin tehokkuuden määrittämismahdollisuuden metodologinen tuki perustuu erityiseen sisäänrakennettuun NPV-toimintoon (). Tämä on monimutkainen toiminto, joka toimii useilla perusteilla, jotka liittyvät nimenomaiseen kaavaan nettonykyarvon määrittämiseksi. Esitä tämän funktion syntaksi:

= NPV (r; Io; C4: C11), missä (5) r on diskonttokorko; Io - alkuinvestointi

CF1: CF9 - projektin kassavirta 8 jaksolta.

|

CF-sijoitushankevaihe |

Kassavirta (tuhat ruplaa) |

alennus |

Nykyinen nettoarvo |

|

1 |

-2000 |

10, 00% |

186, 39 tuhatta ruplaa |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

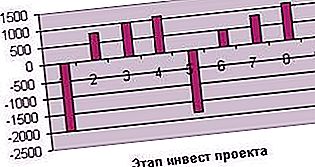

Yleensä perustuu 2, 0 miljoonan ruplan alkuinvestointiin. ja sitä seuraavat kassavirrat sijoitusprojektin yhdeksässä vaiheessa ja diskonttokorko 10%, NPV: n nettonykyarvo on 186, 39 tuhatta ruplaa. Kassavirtojen dynamiikka voidaan esittää seuraavan kaavion muodossa (katso kaavio 1).

Kaavio 1. Investointihankkeen kassavirrat

Siten voimme päätellä tässä esimerkissä esitetyn sijoituksen kannattavuudesta ja näkymistä.

Nettoarvokaavio

Taloudellisessa teoriassa tarkastellaan nykyaikaista investointihanketta (IP) pitkäaikaisen pääomasijoitussuunnitelman muodossa. Kullakin ajanjaksollaan sille on ominaista tietyt tulot ja kulut. Päätuotto on tavaroiden ja palveluiden myynnistä saatavat tuotot, jotka ovat tällaisen sijoituksen päätarkoitus.

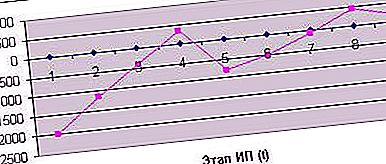

NPV-kaavion laatimiseksi sinun tulee miettiä, kuinka tämä funktio toimii (kassavirtojen merkitys) riippuen argumentista - erilaisten NPV-arvojen sijoitusten kestosta. Jos yllä olevassa esimerkissä saamme sen yhdeksännessä vaiheessa yksityisten diskontattujen tulojen kokonaisarvoksi 185, 39 tuhatta ruplaa, rajoittamalla sen kahdeksaan vaiheeseen (esimerkiksi yrityksen myyminen) saavutamme 440, 85 tuhannen ruplan nettoarvon. Perheelle - menettämme (-72, 31 tuhatta ruplaa), kuudelle - tappiosta tulee merkittävämpi (-503, 36 tuhatta ruplaa), viidelle - (-796, 89 tuhatta ruplaa), neljälle (-345, 60 tuhatta ruplaa), kolme - (-405, 71 tuhatta ruplaa), rajoittuen kahteen vaiheeseen - (-1157, 02 tuhatta ruplaa). Esitetty dynamiikka osoittaa, että hankkeen nettomääräinen omaisuusarvo on taipumus nousta pitkällä aikavälillä. Yhtäältä tämä sijoitus on kannattava, toisaalta sijoittajien odotetaan vakaaa voittoa noin seitsemännestä vaiheestaan (ks. Kaavio 2).

Kaavio 2. Aikataulu NPV

Sijoitusprojektivaihtoehdon valitseminen

Kuvion 2 analyysi paljastaa kaksi vaihtoehtoista vaihtoehtoa mahdolliselle sijoittajastrategialle. Niiden ydin voidaan tulkita hyvin yksinkertaisesti: "Mitä valita - vähemmän voittoa, mutta heti, tai enemmän, mutta myöhemmin?" Aikataulun mukaan NPV (nettoarvo nykyisellä tasolla) saavuttaa väliaikaisesti positiivisen arvon investointiprojektin neljännessä vaiheessa, mutta pidemmän sijoitusstrategian mukaisesti olemme siirtymässä vakaan kannattavuuden vaiheeseen.

Lisäksi huomaamme, että NPV-arvo riippuu diskonttokorosta.

Mikä diskonttokorko otetaan huomioon

Yksi kaavojen (3) ja (4) komponenteista, joilla projektin NPV lasketaan, on tietty diskonttoprosentti, ns. Korko. Mitä hän näyttää? Enimmäkseen odotettu inflaatioindeksi. Kestävässä yhteiskunnassa se on 6–12%. Sanotaan lisää: diskonttokorko riippuu suoraan inflaatioindeksistä. Muistuta yleisesti tunnettu tosiasia: maassa, jossa inflaatio on yli 15 prosenttia, investoinnista tulee kannattamattomia.

Meillä on mahdollisuus testata tämä käytännössä (meillä on esimerkki NPV: n laskemisesta Excelin avulla). Muista, että meille laskettu NPV-arvo 10%: n diskonttokorolla sijoitusprojektin yhdeksännessä vaiheessa on 186, 39 tuhatta ruplaa, mikä osoittaa voittoa ja kiinnostaa sijoittajaa. Korvaa diskonttokorko Excel-taulukossa 15%. Mitä NPV () -toiminto osoittaa meille? Tappio (ja tämä lopussa yhdeksän vaiheen sijoitusohjelman päätyttyä!) On 32, 4 tuhatta ruplaa. Hyväksyykö sijoittaja projektin, jolla on samanlainen diskonttokorko? Ei ollenkaan.

Jos alennamme ehdoin alennuksen 8%: iin ennen NPV: n laskemista, kuva muuttuu päinvastaiseksi: nykyinen nettoarvo nousee 296, 08 tuhanteen ruplaan.

Siten on osoitettu vakaan talouden, jolla on alhainen inflaatio, edut onnistuneille sijoituksille.

Suurimmat venäläiset sijoittajat ja NPV

Mitä johtaa onnistuneelle sijoittajalle, joka laskee voittajastrategioita? Vastaus on yksinkertainen - menestykseen! Esittäkäämme Venäjän suurimpien yksityisten sijoittajien luokitus viime vuoden tulosten perusteella. Ensimmäisen tehtävän hoitaa Mail.ru-ryhmän omistaja Juri Milner, joka perusti DTS-rahaston. Hän sijoittaa menestyksekkäästi Facebookiin, Groupon Zygna. Hänen sijoituksensa laajuus on riittävä nykymaailmaan. Ehkä siksi hän on maailman 35. sijalla, ns. Midas-luettelossa.

Toinen asema kuuluu Viktor Remshylle, joka teki vuonna 2012 loistavan kaupan myydä 49, 9% Begun-palvelusta.

Kolmannen aseman hoitaa Leonid Boguslavsky, joka on noin 29 Internet-yrityksen, mukaan lukien Ozon.ru-megastore, yhteisomistaja. Kuten näette, kolme suurinta kotimaista yksityistä sijoittajaa sijoittavat Internet-tekniikoihin, ts. Aineettoman tuotannon alueeseen.

Onko tämä erikoistuminen sattumanvaraista? Yritä löytää vastaus NPV: n määrittämisen työkaluilla. Edellä mainitut sijoittajat tulevat Internet-teknologiamarkkinoiden erityispiirteiden vuoksi automaattisesti markkinoille alhaisemmalla alennuksella maksimoimalla hyötynsä.